O QUE É TAXA DE OCUPAÇÃO DE TERRENO DA UNIÃO

A ocupação privada dos Terrenos de Marinha, bem como dos acrescidos de marinha, seja por particulares, comércios ou indústrias, enseja o pagamento de uma retribuição pelo uso de um bem público, isto é, que pertence a todos os brasileiros.

A depender do regime de ocupação do terreno, o responsável deverá recolher anualmente o foro ou a taxa de ocupação. Além disso, sempre que houver comercialização de um imóvel em Terreno de Marinha deve haver o recolhimento do laudêmio.

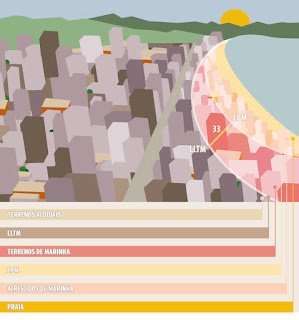

Taxa de ocupação, nos casos de ocupação de terreno que é de propriedade plena da União. Essa taxa deve ser paga anualmente e corresponde a 2% do valor do terreno, excluídas as benfeitorias.

A isenção só pode ser concedida para um único imóvel inscrito em nome do responsável ou dos demais familiares, desde que seja utilizado exclusivamente como residência da família.

A inscrição de ocupação está prevista no Decreto Lei 9760 de 1946 e na Lei 9.636 de 1998.

A inscrição de ocupação é um dos instrumentos de destinação de imóveis da União. Trata-se de um ato administrativo precário, isto é, que pode ser revisto a qualquer tempo, e pressupõe o efetivo aproveitamento do terreno pelo ocupante. Nesse caso, o imóvel pertence 100% à União, mas o ocupante tem o direito de utilização do bem.

Os usuários de imóveis da União regularmente inscritos na SPU sob o Regime de Ocupação devem pagar anualmente a Taxa de Ocupação. Trata-se de uma receita patrimonial que corresponde a 2% do valor do domínio pleno do terreno, excluídas as benfeitorias (Previsão legal: Decreto-Lei nº 2.398, de 1987, alterado pela Lei nº 13.240, de 2015).

A Taxa de Ocupação é paga por meio do Documento de Arrecadação de Receitas Federais (DARF). Os recursos vão para a Conta Única do Tesouro. Uma parte é utilizada pelo Governo Federal para a realização de políticas públicas em prol de toda a população, e outra parte é repassada aos Municípios onde se localizam os imóveis que deram origem à cobrança.

O DARF é encaminhado anualmente para o endereço fiscal dos usuários, isto é, o endereço que consta na base de dados da Receita Federal do Brasil. Ele também pode se

Comentários

Postar um comentário